威廉希尔足球官网

茂金属聚烯烃,是以茂金属配位化合物为催化剂生产的新型高端聚烯烃产品。因为茂金属催化剂具备单一的活性中心,所得聚合物立构规整,分子量分布较窄,可以准确地控制聚合物性能,使其满足更多用途要求。根据《茂金属催化剂体系及其丙烯聚合性能调控》,能够生产出茂金属聚丙烯的茂金属催化剂有上千种,但每种催化剂产出聚丙烯的结构各不相同;同一种催化剂在不同的反应条件下生成聚丙烯的结构也不尽相同。

根据观研报告网发布的《中国茂金属聚烯烃市场发展形态趋势调研与投资战略分析报告(2023-2030年)》显示,可见,茂金属催化剂体系的聚合行为要比传统的催化剂丰富得多,能够产生更多结构类型的聚烯烃。 根据《烯烃聚合催化剂的研究进展》可知,照着结构分类,茂金属聚烯烃可大致分为无桥茂金属催化剂、桥联茂金属催化剂、桥联双(多)核茂金属催化剂、单茂基金属催化剂等多个类型,不同结构有不一样功能特点。

能够催化乙烯均聚或乙烯与α-烯烃共聚得到线型聚合物,也能催化丙烯聚合得到无规聚丙烯

具有刚性骨架,因而可对增长链及配位单体产生较稳定的空间特异性立体效应,对于合成等规聚丙烯和间规聚丙烯有明显优势。在高温下结构较为稳定,许多桥联茂金属催化乙烯聚合性能也很好,在工业化生产温度(90°C以上)具有高催化活性与产物高相对分子质量。

指在同一个分子中存在两个或多个过渡金属原子的茂金属配合物,金属中心相邻,之间有着特殊的相互作用或协同效应。

分为无桥和桥联两种。无桥型大多数都用在催化苯乙烯的间规聚合。桥联型主要为含有桥联的茂基和氨基配体的茂金属化合物,即限定几何构型催化剂(CGC)

由于茂金属聚乙烯具备良好刚性、透明性、热封强度、耐应力开裂性,所以大范围的应用于包装薄膜、管材、注塑、滚塑等领域,其中包装薄膜领域是最大的消费领域。

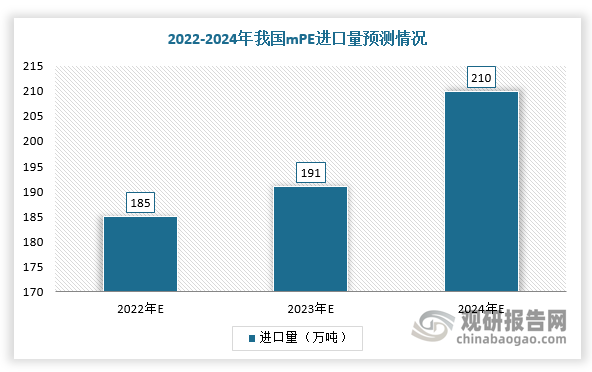

目前,我国茂金属聚烯烃行业对外依赖程度较高,尤其是茂金属聚乙烯(mPE)和茂金属聚丙烯(mPP)严重依赖进口。依据数据,2022年我国茂金属聚乙烯(mPE)消费量约为208万吨,而国产企业自产的仅占11%,185万吨需求缺口主要靠进口补充;茂金属聚丙烯(mPP)在国内尚未实现大规模工业化,仅有燕山石化在少量进行mPP生产,同时伴随着消费量持续上升(2019年接近10万吨),供需缺口慢慢的变大,对外依赖程度也将随着上升。

不过,随着国内企业茂金属聚烯烃技术持续进步,可生产的种类也慢慢变得丰富,其应用领域进一步拓展,市场占有率也随之扩大,国产化率将不断的提高。目前,我国茂金属聚烯烃行业在技术开发和生产方面打下很好基础,初步建立起从科研到生产、加工应用的完整产业链条,国产化步伐加快。根据有关的资料显示,2024年我国茂金属聚乙烯(mPE)行业国产化率将达30%。

中国石油石化院与哈石化以茂金属聚丙烯催化剂为突破口,借助专项子课题新型聚丙烯催化剂的开发与工业应用,围绕茂金属透明聚丙烯产品做联合攻关。经过3年努力,他们成功研发出茂金属聚丙烯催化剂(PMP-01)。这种催化剂既保留了茂金属催化剂单一活性中心、高活性等优点,又具有流动性好、不黏釜、对装置适应性高等特点,具有工业应用价值

石化院自主开发的载体型茂金属聚丙烯催化剂(PMP-01),在哈尔滨石化8万吨/年间歇式液相本体聚丙烯装置上首次使用,生产出高透明茂金属聚丙烯MPP6006。该产品可应用于包装、薄膜及注塑制品等,提供了性能差异化的茂金属聚丙烯。这次工业应用试验的成功,标志着我国在茂金属聚丙烯催化剂研发和茂金属聚烯烃新产品研究开发上取得零的突破,填补了国内空白

经过近7年的攻关,燕山石化成功生产出茂金属聚丙烯产品。这是我国工业化连续生产装置上首次实现茂金属聚丙烯的成功开发,标志着燕山石化成为国内首家茂金属聚丙烯连续生产企业

石化院自主研发的茂金属聚丙烯催化剂(MPP-S02),在山东某大型化工公司做工业试验,获得圆满成功。他们开发出2种茂金属超高熔体质量流动速率聚丙烯,产品技术性能达到指标要求。这是石化院取得的又一项重大突破,开启了茂金属催化剂直接聚合制备熔喷纺丝聚丙烯材料的工业化之路

扬子石化研究院科研团队在聚丙烯中试装置上实现了茂金属聚丙烯生产的基本工艺的新突破,也实现了茂金属聚丙烯生产的连续稳定运行

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

2021-2022年,全球苏氨酸行业产能、产量下降,进入2023年有所增长。依据数据显示,2023年,全球苏氨酸行业产能约124万吨,同比增长17.3%,产量95万吨,同比增长3.3%。

伴随着落后产能清出和市场竞争激烈,我国硝酸生产企业数量也在减少。据中国氮肥协会统计,2015年我国硝酸生产企业数量约有100多家,2019年减少至86家,2023年达到76家。

特种设备用途多、分布广,是现代生活中必不可少的设备,近年来随着城镇化进程加快,全国特种设备总量持续增长。多个方面数据显示,2022年我国特种设备总量为1955.25万台,较上年同比增长7.65%;截至2023年年底,我国特定种类设备总量达到了2128.91万台,同比增长12%。

进入21世纪后,随着氯碱和纯碱工业发展壮大,我国原盐产能也随之不断上升,2006年达到6900万吨,并超过美国,成为世界第一大产盐国,其后始终保持领先地位;至2011年其产能突破1亿吨大关,达到10170万吨,同比增长3.2%;其后,我国原盐产能整体呈现上升态势,2023年达到12425万吨,同比增长3.01%。

从需求端分析,近年来我国聚乳酸消费量持续上升,2023年达到8万吨,约占全球消费量的三分之一左右,主要消费领域以吸管、餐具、3D打印、淋膜、包装袋、地膜、纤维等领域为主。其中包装材料是PLA 的主要消费领域,占总消费量的 65%左右;其次为纤维及生物医学领域,约占总消费量的 26%。

进入21世纪以来,随着道路建设需求快速增长及生产技术不断进步,我国石油沥青产量迅速增加,由2000年的468.2万吨上升至2010年的2617.8万吨,年均复合增长率达到18.78%;到2013年进一步增长至2920.5万吨;其后,我国石油沥青产量持续上升,2020年达到历史顶峰,为6279.6万吨,同比增长24.62

2010年之前,我国异丙醇产能不足,国内供应长期无法满足市场需求,约一半的供应缺口需要依靠进口来弥补。但自2010年起,随着产能开始快速扩张,国内异丙醇产量得到显著提升,已逐渐摆脱大量依赖进口的不利局面;此后自2020年起,在下游和出口市场推动下,我国异丙醇产量整体保持稳定,维持在45万吨以上,2023年达到46.99

多个方面数据显示,2018-2021年我国甲基二硅氮烷市场规模从5.68亿元增长到 5.98 亿元.预计2026年年我国甲基二硅氮烷市场规模将达到12.01亿元,且在2022-2026 年期间复合增长率为 7.87%。保持持续增长态势。

2024年1-8月我国液化天然气产量同比增长16.9% 其中内蒙古产量最多 占比约31%

2024年1-8月我国液化石油气产量同比增长5.3% 其中海南省产量同比增长42.5%

2024年1-8月我国氧化铝产量累计约为5588.1万吨 其中山东省产量占比35.07%

2024年1-8月我们国家新能源汽车销量同比增长31.3% 出口量同比增长12.6%

2024年1-8月我国信息技术服务业务收入为57790.1亿元同比增速12.5%

2024年1-8月我国信息安全业务收入为1273.1亿元 同比增速7%

2024年1-8月我国软件产品收入为19114.9亿元 同比增速8.2%

2024年1-8月我国软件业务累计收入同比增长11.2% 信息技术服务占比67.6%

2024年1-8月我国铜材产量约为1437.6万吨 其中江西省以354.33万吨排名第一

政策剑指2025年量产 我国人形机器人行业融资及竞争热度不减 未来市场机遇大

新能源车及储能发展下我国包覆沥青市场供需两旺 目前尚未形成绝对垄断格局

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子科技类产品带动

中国称重传感器行业运营现状调研与发展的策略预测报告(2024-2031年)

中国充水湿式潜水泵行业运营现状分析与发展的策略预测报告(2024-2031年)

中国电动滚筒行业发展态势研究与投资战略评估报告(2024-2031年)

中国户外用品行业增长空间广阔 生产制造以ODM/OEM为主 高端市场待挖掘

我国抽水蓄能行业正处重要战略机遇期 预计到2024年底装机规模将达到5700万千瓦